6 ноября 2024 г.

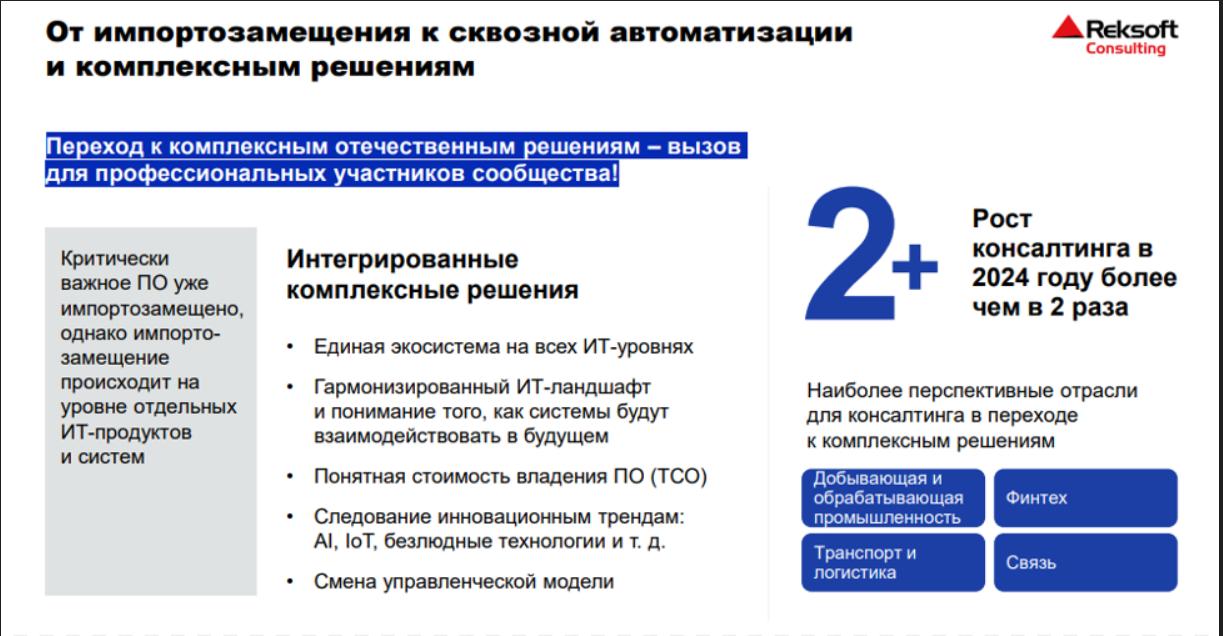

Такой вопрос возник у многих участников октябрьской пресс-конференции РУССОФТ «Взгляд в будущее. Что ждет ИТ-отрасль в следующие 25 лет?» после того, как генеральный директор «Рексофт Консалтинг» Андрей Скорочкин продемонстрировал слайд (рис. 1) со словами о двукратном росте консалтинга в 2024 г. Потом, правда, выяснилось, что речь идет не обо всем российском рынке ИТ-консалтинга, а лишь о суммарной цифре, характеризующей деятельность компании «Рексофт Консалтинг» в таких сегментах как бизнес-консалтинг, стратегический консалтинг и ИТ-консалтинг. В то же время Андрей Скорочкин предположил, что у коллег по рынку — сильных консультантов результат будет не хуже.

А вот что сказал ещё один участник октябрьской пресс-конференции РУССОФТ Дмитрий Завалишин: «Рынок консалтинга, безусловно, растёт. Отчасти это связано с уходом с российского рынка западных консалтинговых компаний, отчасти в силу роста зрелости рынка. Современный заказчик хорошо понимает, насколько велик шанс создать неудачную — бесполезную, а иногда и просто вредную ИТ-систему. Следовательно, на этапе формирования бизнес-требований нужно приложить значительные усилия, чтобы задача была поставлена верно. Что же касается классификации консалтинга, то мы разделяем его на бизнес-консалтинг и технологический консалтинг. Первый отвечает на вопрос „Как должны быть описаны реализуемые бизнес-процессы“, а второй — „Как система должна быть построена архитектурно“. К этому так же можно добавить и аудит — как уже разработанных систем, так и проектной документации».

На многоликость консалтинга обращает внимание и генеральный директор ГК «КОРУС Консалтинг» Александр Семёнов: «В настоящее время нет предпосылок для значительного увеличения спроса на консалтинговые услуги в отрыве от реализации конкретных проектов. Компании сейчас очень осторожно подходят к инвестициям и вкладывают средства только в те инициативы, которые принесут бизнесу значимый и измеримый результат. Мы не рассматриваем понятие „консалтинг“ изолированно — в это определение включаем не только стратегический, операционный или ИТ-консалтинг, но и непосредственно услуги по организации проектов внедрения ИТ-решений. Именно цельная, системная работа от модернизации стратегий, процессов и бизнес-моделей до реализации конкретных ИТ-инициатив позволит добиться максимального эффекта. На такие комплексные услуги спрос действительно будет расти — мы ожидаем увеличения в пределах 25% по итогам 2024 года».

Некоторые оценки общего объема российского рынка ИТ-консалтинга можно найти в опубликованной в середине октября статье «Как ИТ-консалтинг из услуги по аудиту стал возможностью для роста бизнеса». В нашей стране, по оценке экспертов НОРБИТ, объём открытого рынка ИТ-консалтинга составляет

Обратите внимание:

«В общем срезе ИТ-услуг рынок ИТ-консалтинга занимает около 10%, — пояснил управляющий директор НОРБИТ Владимир Вертоградов. — Бизнес стремится внедрять технологии вместе с консалтингом. Такая комбинация позволяет с большей точностью прогнозировать, как изменится ландшафт в горизонте

Как в данном случае выглядит структура остальных 90% рынка ИТ-услуг, г-н Вертоградов, к сожалению, не рассказал. Но некоторые представления об этой структуре даёт обзор рынка ИТ-услуг, опубликованный в декабре минувшего года. В этом обзоре, со ссылкой на оценки Cloud.ru, приводились такие цифры: в 2022 г. объем российского рынка ИТ-услуг составил 599 млрд руб. Из этой суммы на услуги системной интеграции пришлось 253 млрд руб., на аутсорсинг 221,2 млрд руб., на разработку заказного ПО — 86,8 млрд руб., на ИТ-сервисы интернета вещей — 27,6 млрд руб., а на ИТ-консалтинг — 11,2 млрд руб.

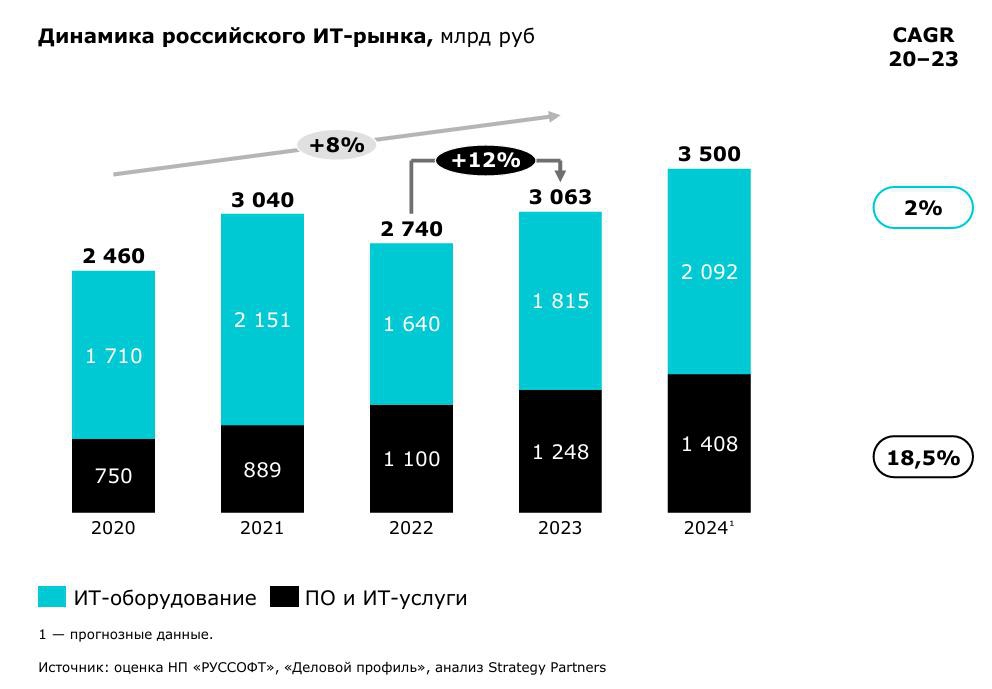

Не исследуют отечественный рынок ИТ-консалтинга и аналитики Strategy Partners. В недавнем исследовании «Рынок инженерного ПО в России будет расти на 16% ежегодно до 2030 года» они приводили диаграмму (рис. 2), из которой следует, что по итогам 2023 г. российский рынок ПО и ИТ-услуг составил 1248 млрд руб., а по итогам 2024 г. может достичь 1408 млрд руб. Для сравнения: по мнению аналитиков РУССОФТ, совокупный оборот российских софтверных компаний по итогам 2023 г. увеличился на 19,4% (до 1,983 трлн руб.).

«Изучением рынка консалтинга мы не занимаемся, — рассказал главный аналитик РУССОФТ Дмитрий Желвицкий. — Xотя некоторые данные по нему есть. Так, например, доступна структура продаж на внутреннем рынке некоторых софтверных компаний. Из неё следует, что увеличилась доля всяких ИТ-услуг при уменьшении доли заказного ПО. Судя по комментариям, действительно, спрос на всякие услуги, включая консалтинг, вырос из-за исхода западных компаний. Нужно как-то с этим жить: новые технологические стеки, переконфигурация информационных систем и т. д. Управленческий консалтинг зачастую тесно связан с айтишным. Во всяком случае, если управленческий консалтинг от ИТ-компании, то вряд ли вообще не связан».

31 октября были опубликованы оценки СТРИМ Консалтинг, согласно которым в 2023 г. совокупный объём затрат российских корпоративных пользователей на ИТ-услуги составил 681,400 млрд руб. и показал рост в 27%. При этом основными заказчиками ИТ-услуг в 2023 г. стали компании крупного и очень крупного бизнеса, представляющие такие отрасли как банковский и нефтегазовый сектор, а также телекоммуникации, энергетика и розничная торговля. В текущем году аналитики этой компании прогнозируют сохранение темпов роста данного рынка на уровне 30%. Далее, по их мнению, российский рынок ИТ-услуг будет расти среднегодовыми темпами в районе 19%, а его объем по итогам 2028 г. составит 1935,600 млрд руб.

Для полноты картины (и прояснения ситуации с терминами) добавим: Википедия определяет ИТ-консалтинг как услугу, которую предлагают ИТ-компании (как правило, в вопросах комплексных проектов), а также независимые эксперты в том или ином направлении ИТ (обычно в узком спектре, например, защита от DDOS атак).

Кроме того, существуют стратегический консалтинг (помогает компаниям разрабатывать долгосрочные стратегии, анализировать рынки и разрабатывать планы по улучшению конкурентоспособности); управленческий консалтинг (сфокусирован на повышении эффективности управления, оптимизации бизнес-процессов и улучшении организационной структуры) и иные виды консалтинга.

О стратегических и тактических целях и инновациях

Между стратегическим и управленческим консалтингом имеются как сходства (оба типа консалтинга направлены на помощь организациям в улучшении их работы, повышения эффективности и достижения бизнес-целей), так и различия. Стратегический консалтинг обычно имеет более долгосрочный горизонт и сосредоточен на разработке долгосрочных стратегий, планировании и анализе рынка. Консультанты в этой области помогают компаниям определить свои цели, выбрать направления для роста и конкуренции, а также оценить риски.

Управленческий же консалтинг обычно сосредоточен на краткосрочных проектах, ориентированных на улучшении операционной эффективности и оптимизации бизнес-процессов внутри компании. Это может включать в себя реинжиниринг процессов, управление изменениями и организационные улучшения.

Легко заметить, что долгосрочные и краткосрочные цели часто находятся в противоречии. Взять, к примеру, школьника старших классов, обдумывающего такой вопрос: что лучше — идти в курьеры и сразу получать весьма приличные для своего возраста деньги; пойти в техникум и стать высококвалифицированным «cиним воротничком» или потратиться на фундаментальное образование в престижном университете...

Более серьёзно этот вопрос мы рассматривали год назад в публикации «Какую часть своей прибыли ИТ-компании должны тратить на развитие?» Между задачами стратегического и управленческого консалтинга есть определенные противоречия. Проблемы некоторых ИТ-компаний возникли из-за того, что сиюминутные интересы наёмных топ-менеджеров возобладали над долгосрочными стратегическими интересами собственников и портфельных инвесторов. Впрочем, есть и обратные примеры (когда в погоне за инновациями мало внимания обращали на их маржинальность). Но такого рода примеров гораздо меньше.

Заместитель директора департамента «Цифровые решения» компании «Диасофт» Сергей Добриднюк скептически относится к созданию наёмными топ-менеджерами инноваций: «Книга философа Бёрнема „Революция менеджеров“, вышедшая в 1941 году и заявлявшая что собственники не смогут руководить так же эффективно как наемные менеджеры, похоже, отправляется на свалку истории. По словам философа, менеджеры станут через 50 лет чуть ни новой формой общественного строя, которая сменит капитализм. Но вышло совсем не так. На слуху падение ИТ-гиганта Compaq, в котором неприглядную роль сыграл гендиректор Экхарт Пфайфер. Потрясая кулаками, он высмеивал свой отдел Altavista — на тот момент лучшую поисковую систему в мире, и тратил капитал на скупку компаний в серверных технологиях.

Быстро закатилась менеджерская звезда Мариссы Майер, эта первая женщина-инженер Google, возглавив Yahoo, прославилась прежде всего своим авторитаризмом и недоверчивостью. Через 5 лет она сказала, что компанию уже ничто не спасет, и продала ее. Получив долю от сделки — 186 млн долл., Майер с чистой совестью покинула компанию. По словам экспертов, впустую было потрачено более 10 млрд капитала компании. Возможно, наемные менеджеры способны как-то оптимизировать текущий процесс, но выйти на новый уровень у них выходит с трудом, для инноваций нужна другая ментальность и ценности».

В то же время последние кризисы показали — если компанию возглавляют основатели, они же и успешнее проводят её сквозь океаны технологических и экономических штормов, напоминает Сергей Добриднюк: «Тут на кону не только вознаграждение, но и имя, совесть и личные амбиции. Отчет Reuters за 2020 г. показал, насколько быстро восстановилась прибыль у компаний после Covid’19. Из рассматриваемых top-400 компании, возглавляемые основателями, увеличили прибыль почти на 58%, в то время как руководимые „наемниками“ — всего на 10%. Такие гиганты bigtech-а как Amazon, Netflix, Tesla, у руля которых стоят собственники — по-прежнему лидеры и в росте капитализации, и инновациях.

Вместе с тем инновации — это не только придумать, главное довести это на рынок и занять на нем лидирующую долю. В Российской империи была масса гениев в науке: химии, физике, материаловедении, металлургии, но мир в целом не знаком с российскими изобретателями и их изделиями. Тогдашняя деловая культура считала технологическое предпринимательство чем-то зазорным. Поэтому, считаю, что задача сегодняшнего дня — вернуть основателям „руль управления“, а им самим веру в свои силы. Тогда и изменится отношение к делу работников. Не заставляйте людей работать из-под палки — лучше заинтересуйте их! Не самоутверждайтесь за их счёт — вдохновляйте! Кто как не основатель, помнящий как он начинал свое дело с гаража — будет для сотрудников в этом убедительнее».

Источник: IT Channel News