7 ноября 2024 г.

Эти 4 сценария обрисованы в

Cразу отметим: подобное исследование производилось и в прошлом году. Только называлось оно несколько иначе («Сценарии развития ИКТ-отрасли в условиях турбулентности») и предполагало не четыре, а лишь три сценария развития отрасли ИКТ: «целевой», «инерционный», «кризисный». Да и горизонт прогноза был меньше: до 2030 г. а не до 2035 г., как сейчас. Были и другие отличия. «Мы обновили матрицу сценарных развилок с учетом того, что самые пугающие риски, которые виделись в 2022 г., не реализовались, экономика России не окуклилась, международная торговля не остановилась, а российские ИТ-компании, хотя и в меньшем объеме, продолжают свои экспортные проекты», — сообщил Сергей Алимбеков.

Условия реализации сценариев

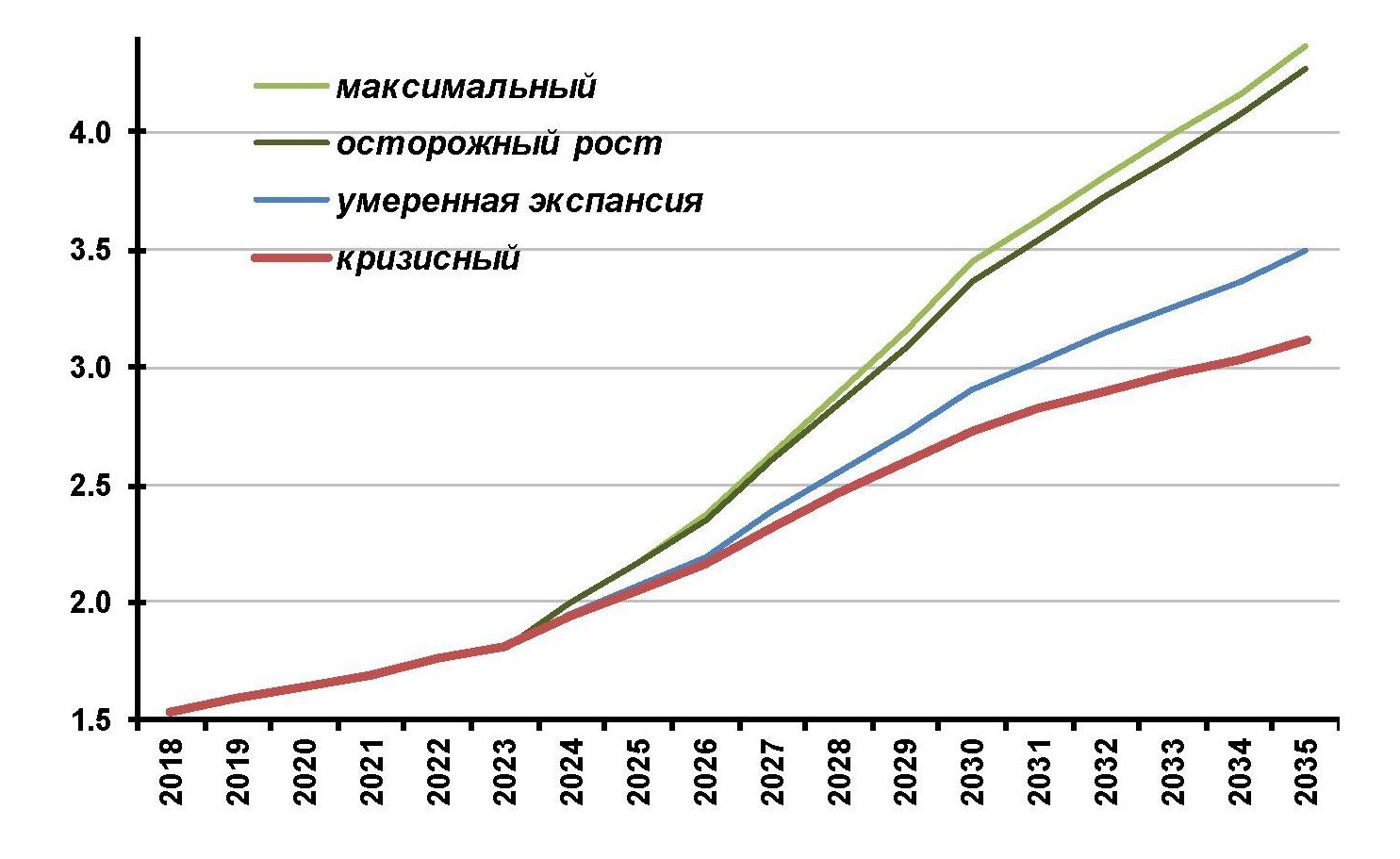

Рассмотрим условия, при которых авторы отчета допускают четыре возможных сценария: «максимальный» (в прошлогоднем отчете к нему ближе всего был «целевой» сценарий); «осторожный рост»; «умеренная экспансия»; «кризисный».

Cамый оптимистичный сценарий — «максимальный». На диагр. 2 ему соответствуют зеленые линии. Он возможен при благоприятных внешних условиях и при стимулировании роста рынков со стороны государства. При этом осуществляется политика максимальной экспансии российской продукции сектора ИКТ на все доступные рынки. Соответственно, проводится максимально активная политика по созданию российской ИКТ-продукции и её продвижению на внешние рынки. Максимально бурно развивается ИКТ-образование, как высшее, так и среднее. Происходит активное стимулирование экспорта российской высокотехнологичной, в том числе ИКТ-продукции на все более-менее открытые для нашей страны рынки. Уровень развития информационных технологий — максимально возможный. Финансовая поддержка осуществляется по всему спектру каналов — кредитных, капитализации, институтов развития.

Сценарий «осторожный рост» предполагает, что внешние условия развития в целом благоприятные. Внутри страны проводится стимулирующая экономическая политика. Внутренний спрос на ИКТ-продукцию высокий, но внешняя экспансия ИКТ ограничивается рынками дружественных стран (в «парадигме безопасности»). Активно (чуточку меньше, чем в предшествующем сценарии) развивается ИКТ-образование, как высшее, так и среднее. Стимулирование экспорта — очень ограниченное и сильно сфокусированное на рынках дружественных стран. Уровень развития технологий — немного ниже, чем в предшествующем варианте. Финансовая поддержка через кредитный канал — довольно активная, через институты развития и бюджет — ограниченная (в силу ограниченности «мандата экспансии»).

Сценарий «умеренная экспансия» характеризуется тем, что внешние условия благоприятные, но внутри страны проводится стабилизационная экономическая политика. Внутренний спрос на ИКТ-продукцию — ограничен. Стимулирование развития сектора ИКТ — через косвенные каналы (например, образование). Уровень развития технологий — довольно умеренный (в силу консервации структуры российской экономики и низкого «квалифицированного спроса»). Уровень поддержки сектора по всем финансовым каналам — ограничен.

Кризисный сценарий — это сочетание очень плохой, кризисной внешней конъюнктуры, высоких рисков безопасности и вынужденно стабилизационной внутренней экономической политики. Как внутренний спрос на ИКТ-продукцию, так и возможности экспорта — низкие. Кадры — готовятся активно, но лишь под задачи импортозамещения и развития критических цифровых инфраструктур. Уровень развития технологий — умеренный (но выше, чем в предшествующем варианте). Бюджетный стимул ИКТ — умеренный (баланс между экономией ресурсов и поддержки импортозамещения/создания инфраструктур/ решения госзадач). Поддержка институтов развития — довольно высокая. Поддержка по кредитному каналу — низкая (высокие ставки, жесткие условия кредитования в рамках общей борьбы с дестабилизацией обменного курса рубля и инфляцией).

Динамика численности специалистов, занятых в секторе ИКТ

Сектор ИКТ включает в себя ряд видов и подвидов экономической деятельности, для оценки динамики которых не всегда есть необходимая детализация. Авторы отчета ориентировались на 2 типа источников: справочники ВШЭ с готовыми данными по сектору ИКТ и сведениями Росстата по основным видам деятельности, входящим в состав сектора ИКТ.

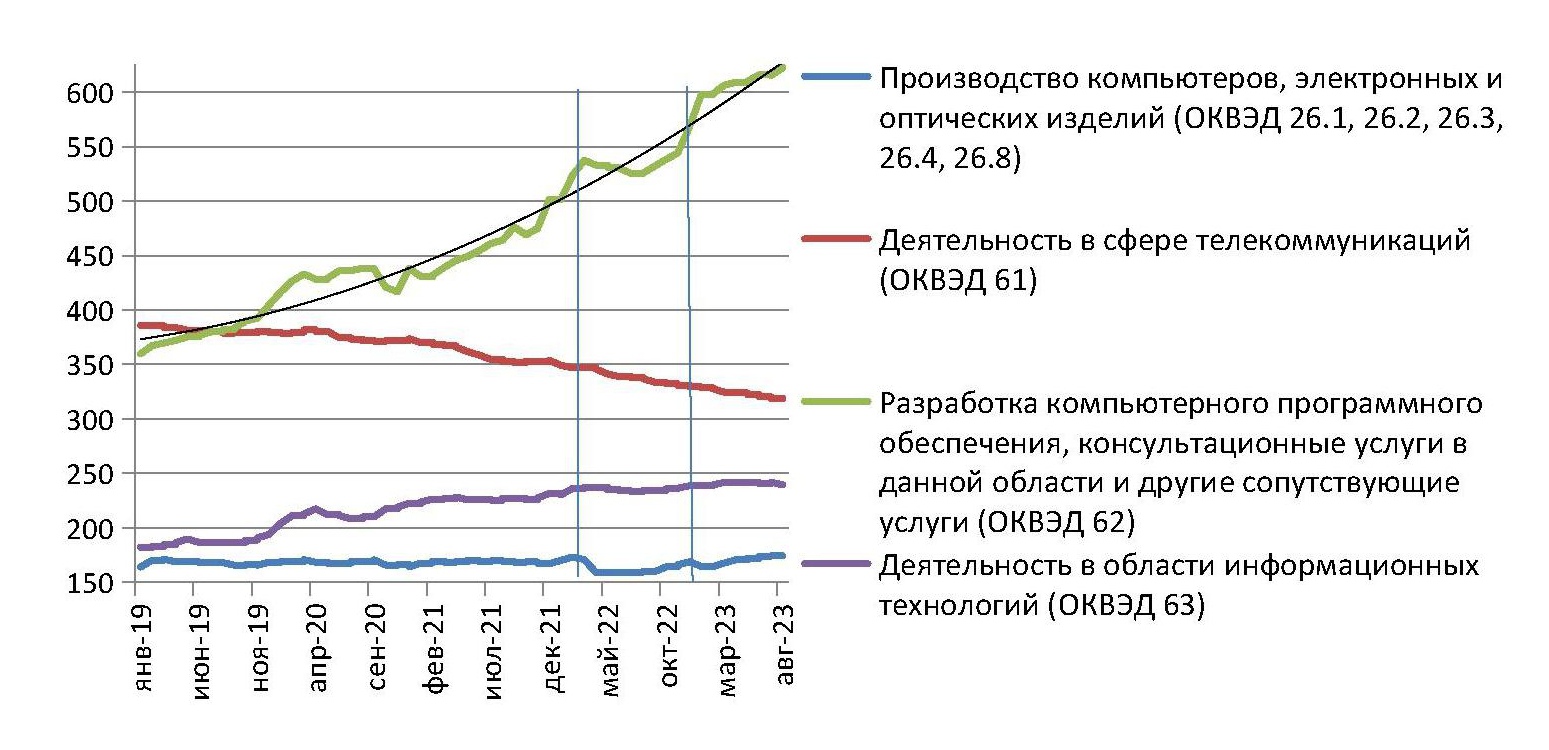

В отчете обращается внимание на то, что с начала 2019 г. динамика численности работников основных отраслей сектора ИКТ имела различный характер (диагр. 1). Так, численность работников сегмента «Производство компьютеров, электронных и оптических изделий» (ОКВЭД 26.1, 26.2, 26.3, 26.4, 26.8) — на диагр. 1 ему соответствует синяя линия — в

В сегменте «Деятельности в сфере телекоммуникаций» (ОКВЭД 61) количество работников сокращается. Данный тренд (на диагр. 1 ему соответствует красная линия) наблюдается с 2020 г., когда численность работников начала сокращаться с уровня 380 тыс. чел., который был стабилен в

Наиболее стремительный рост численности работников демонстрирует сегмент «Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги» (ОКВЭД 62), численность работников которой выросла с 299 тыс. чел. в августе 2017г. до 622,6 тыс. чел. в августе 2023 года — более чем в два раза за 6 лет. На диагр. 1 для наглядности зеленая линия, соответствующая этому сегменту, сопровождается линией тренда в виде полинома второй степени. Во время вынужденной самоизоляции и удалённой работы весной 2020 года численность занятых в этом виде деятельности отклонилась от тренда вверх, увеличившись с 416,6 тыс. в январе

Умеренно позитивную динамику количества работников демонстрирует сегмент «Деятельность в области информационных технологий» (ОКВЭД 63), которому на диагр. 1 соответствует фиолетовая линия. В августе 2017 г. в данном сегменте численность занятых составляла 153,4 тыс. чел., а в августе 2023 г. — 239,6 тыс. чел. (что соответствует росту в 1,56 раза за 6 лет). В

Для сравнения: из оценок РУССОФТ, содержащихся в недавно обнародованном

Окончание следует

Источник: IT Channel News