26 июля 2024 г.

За прошедшие два года импорт ПО и ИТ-услуг, включая SaaS, кратно сократился, а для многих бизнес-заказчиков полностью сошел на нет. Но в силу специфики ПО как нематериального актива сохраняется возможность его использования еще в течение нескольких лет (хотя и без обновлений, официальной техподдержки и с возросшими рисками удаленного отключения). Компании стремятся поддерживать работоспособность локально развернутых иностранных ИТ-систем как можно дольше. Однако тренд импортозамещения необратим: идет активное внедрение зрелых отечественных решений (в том числе созданных на базе open source), особенно в госсекторе, и параллельно инвестируются средства в разработку сложных продуктов (включая ERP, PLM). Об этом и многом другом говорится в

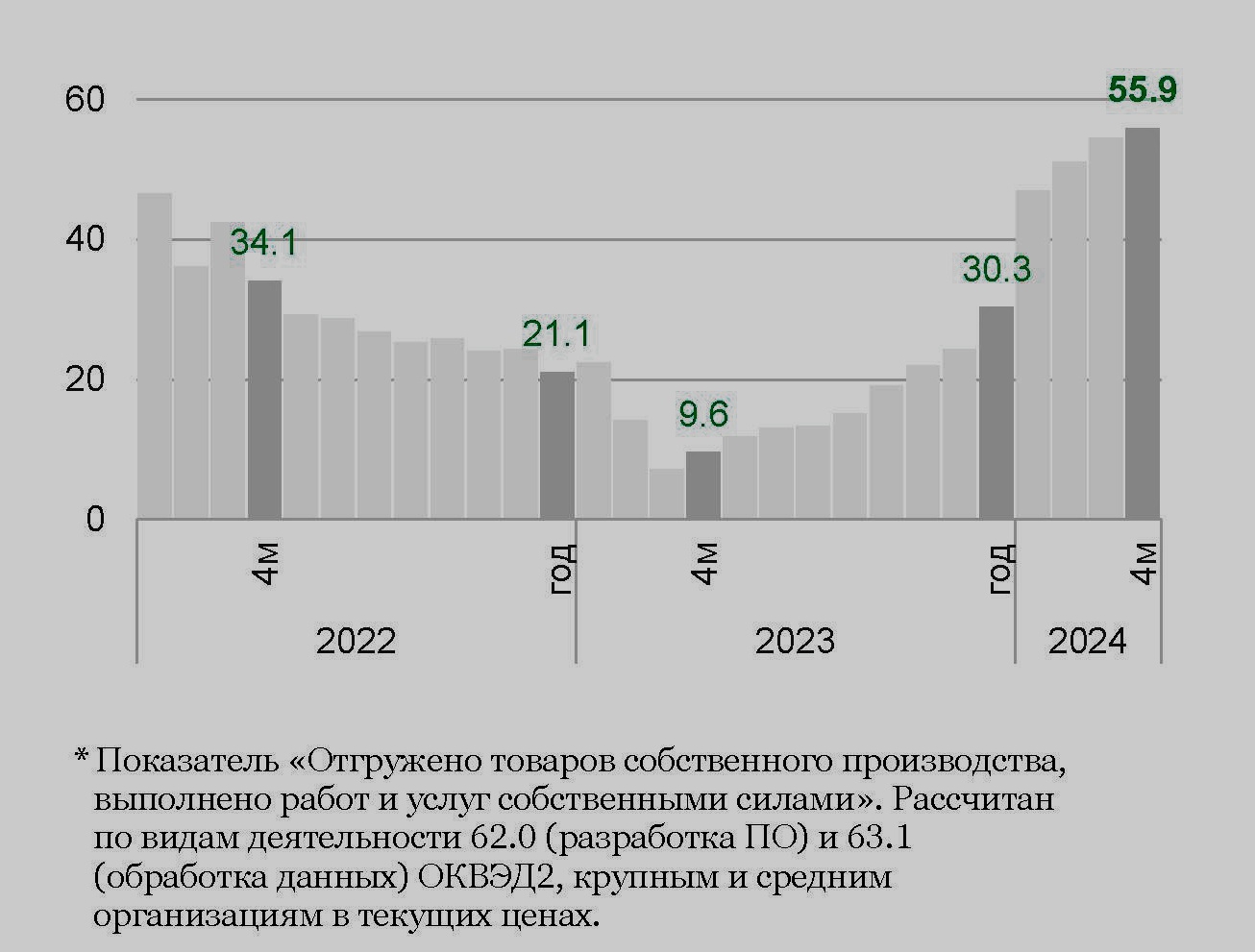

При этом приводятся такие цифры: за 2 года действия санкционных ограничений официальный импорт ПО и ИТ-услуг в Россию упал почти в 2 раза — с 5,2 млрд долл. в 2021 г. до 2,7 млрд долл. в 2023 г. (рис. 1). Одновременно объем реализации продуктов собственной разработки и услуг российской ИТ-отрасли рос рекордными темпами: если по итогам 2023 г. прирост составил +30,3%, то в январе — апреле 2024 г. динамика ускорилась до +55,9% к аналогичному периоду 2023 г. (рис. 2).

По мнению авторов упомянутого выше отчета, резко положительная динамика ИТ-отрасли на фоне сжатия импорта объясняется тем, что, хотя новые закупки и работы по внедрению иностранных ИТ-решений были практически остановлены, параллельно возросла потребность в поддержке работоспособности, развитии и сопровождении уже действующих ИТ-систем на базе зарубежного ПО.

Эксперты ИСИЭЗ НИУ ВШЭ также отмечают, что вырос масштаб заказной разработки кастомизированных решений под задачи, для которых теперь нет доступных готовых продуктов или обновлений от вендора. Кроме того, рост ИТ-отрасли в сегментах B2B и B2G обеспечивался за счет кратного увеличения продаж тиражного отечественного ПО, перехода на российские облачные сервисы (SaaS, IaaS), а в сегменте B2C -расширения аудитории российских онлайн-платформ.

Для сравнения: согласно опубликованным в июне оценкам РУССОФТ, в 2023 г. совокупный (то есть включая зарубежные продажи) оборот российских софтверных компаний увеличился по сравнению с

Если же эту динамику внутренних продаж отечественных софтверных компаний выражать в американской валюте, то она выглядит так: По оценкам РУССОФТ, в 2023 г. данные продажи увеличились, по сравнению с 2022 годом, на 8,4% (до 17,7 млрд долл.). Предполагается, что в нынешнем году они увеличатся ещё на 31% (до 23,2 млрд долл.).

Обратите внимание: мировые расходы на ИТ растут гораздо скромнее: аналитики Gartner предполагают, что в 2024 г. они вырастут лишь на 7,5% (до 5,27 трлн долл.). При этом на рост трат заметное влияние оказывает генеративный искусственный интеллект (ИИ): внедрение этих технологий привело к резкому повышению трат на центры обработки данных (ЦОД), с ним же связан и некоторый рост расходов на программное обеспечение (ПО). Некоторые размышления о драйверах отечественного ИТ-рынка можно найти здесь.

Источник: IT Channel News