11 ноября 2024 г.

Окончание. Начало тут

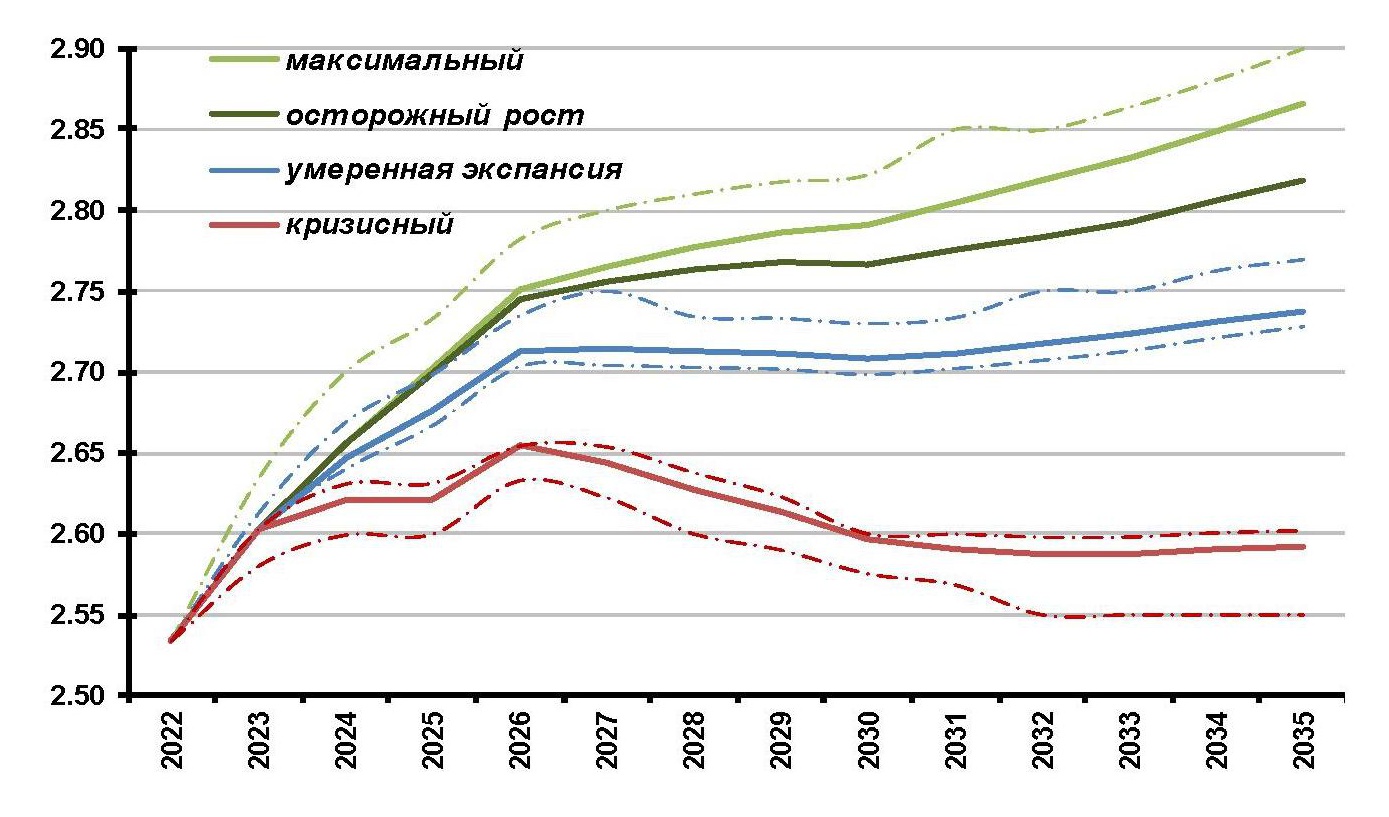

Динамика производительности труда в секторе ИКТ

Возможные сценарии этой динамики иллюстрирует диагр. 1, на которой красная линия соответствует кризисному сценарию развития отрасли ИКТ; синяя — сценарию «умеренная экспансия»; серая — сценарию «осторожный рост»; а зеленая — сценарию «максимальный». Легко заметить, что поведение красной после 2026 г. вызывает тревогу; в то время как при реализации других трёх других сценариев производительность труда в секторе ИКТ растёт. Причем чем лучше сценарий, тем этот рост, естественно, выше.

Аномальность поведения красной линии авторы отчета «Сценарии развития ИКТ-отрасли в РФ с учетом изменения геополитики» объясняют так: «В случае реализации кризисного сценария интенсивность инвестиционной деятельности невелика. В то же время можно отметить, что при неизбежно осуществляемой в данном сценарии политики точечной поддержки решения отдельных задач даже по нижней границе интервала оценок инвестиционная активность в секторе ИКТ никогда не просаживается ниже уровня сценария умеренной экспансии, где торможение инвестиционной активности (на фоне в целом благоприятной внешнеэкономической конъюнктуры) связано с избыточно жесткой денежно-кредитной и бюджетной политикой, а не с общеэкономической ситуацией. Особенностью кризисного сценария является инвестирование в значительной мере в непроизводственные активы (технологическое импортозамещение). В итоге производительность труда в секторе в данном сценарии сперва осторожно растёт. Но затем, по мере потери конкурентоспособности даже на внутреннем рынке, быстро снижается — вплоть до уровня

Оценки производительности труда в секторе ИКТ, приведенные авторами рассматриваемого отчёта, интересно сравнить с оценкам, содержащимися в упомянутом выше

Сценарии динамики расходов государства на ИКТ

Эти сценарии иллюстрирует диагр. 2, на которой красная линия соответствует кризисному сценарию развития отрасли ИКТ; синяя — сценарию «умеренная экспансия»; а зеленая -— сценариям «максимальный» и «осторожный рост». Обратите внимание: синяя и красная линии очень близки друг к другу. Что же касается зелёной линии, то её необычный пикообразный характер авторы отчета объясняют так: «Максимальный сценарий характеризует максимально возможный уровень развития экосистемы ИКТ в России — причем в наиболее благоприятных условиях в плане внешней конъюнктуры и внутреннего экономического роста. Это относится и к стимулированию общего развития российской экономики в целом, и к экосистеме ИКТ. Кроме того, отмечается максимально возможная, с учетом политических ограничений и ограничений безопасности, поддержка экспортной экспансии российского сектора ИКТ на широкий спектр внешних рынков. Максимальный сценарий характеризуется наиболее активным стимулированием развития ИКТ со стороны государства. При этом прямые бюджетные расходы государства на цифровизацию ведут себя крайне нелинейно — с резким ускорением к 2025 г. (доходят до 0,45% ВВП, что соотносится с ожидаемым активным созданием цифровых сред в сфере государственного управления и образования). В дальнейшем, по мере завершения цифровизации соответствующих секторов, масштабы расходов на цифру снижаются, вплоть до 0,27% ВВП к концу прогнозного периода».

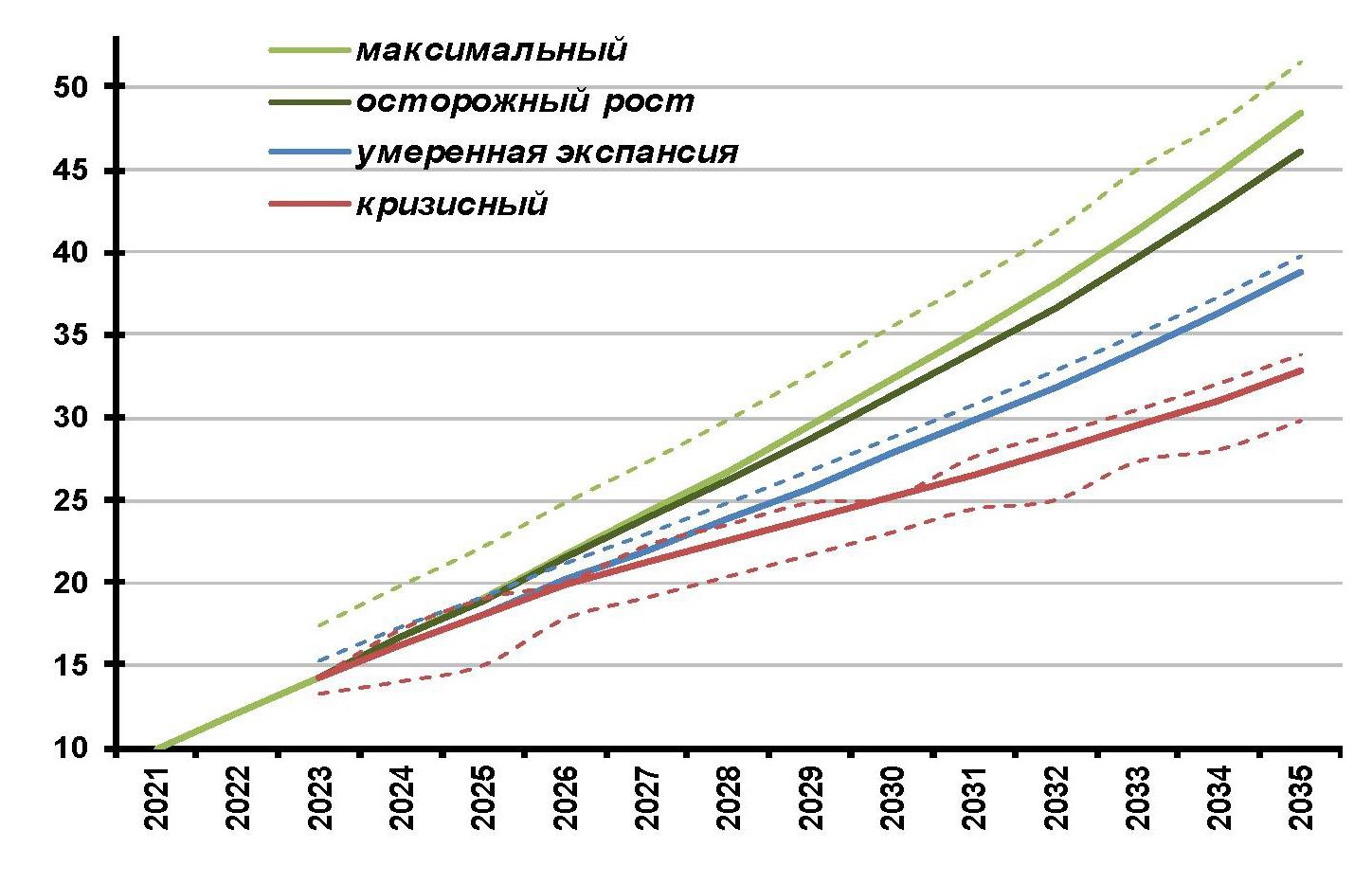

Сценарии динамики экспорта продукции ИКТ

Эти сценарии иллюстрирует диагр. 3, на которой красная линия соответствует кризисному сценарию развития отрасли ИКТ; синяя — сценарию «умеренная экспансия»; серая -— сценарию «осторожный рост»; а зеленая — сценарию «максимальный». Легко заметить, что все линии идут достаточно близко друг к другу. Авторы отчета поясняют диаграмму так: «Развитие ИКТ-экосистемы в России даже в максимальном сценарии имеет скорее экстенсивный, чем интенсивный характер, и определяется в большей степени ростом занятости в секторе, чем повышением производительности труда. В то же время интенсивный инвестиционный процесс в сочетании с выстраиванием сложной и довольно мощной системы поддержки экспорта означает, естественно, интенсивную динамику вывоза ИКТ-продукции. Поэтому в максимальном сценарии развития отрасли ИКТ предполагается максимальный объём вывоза продукции на все более-менее открытые рынки. В итоге в случае реализации данного сценария к 2035 г. объем экспорта продукции ИКТ возрастает, по сравнению с уровнем 2022 г., в

Достаточно подробное описание продуктовых ниш, которые отечественные программные продукты могут занять на рынках различных стран, можно найти здесь.

Источник: IT Channel News