24 февраля 2025 г.

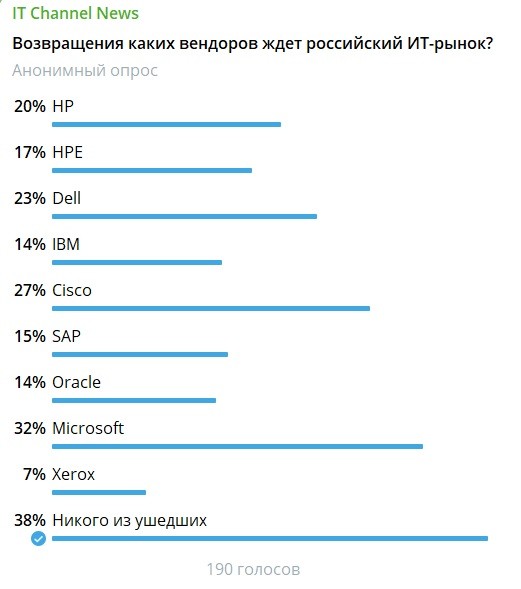

Три года идет интенсивное импортозамещение. Рассмотрим его промежуточные итоги для сегмента ИТ с технической и с финансово-экономической точек зрения. Большинство охваченных опросом, проведенном на официальном канале IT Channel News, ожидают возвращения на локальный рынок ключевых глобальных вендоров. 38% уверены, что российский рынок никого из ушедших не ждет, почти вдвое больше — 62% — уверены в обратном (см. рис. 1). Важно общее соотношение тех, кто ждет возвращения хотя бы одного из глобальных вендоров, и не ждущих никого из перечисленных ключевых брендов.

К вопросу об опросе

Опрос «многопрофильный», охватывающий вендоров из разных направлений — упомянуты как производители ПК/ноутбуков, так и сетевого оборудования, решений для ядра инфраструктуры, программных платформ корпоративного класса — лидеры глобального Ит-рынка. Опрос допускал более одного ответа.

Наиболее показательно количество ответов на последний вопрос. Заменим, что его могли интерпретирован как «никого из перечисленных», что могло повлиять на ответы. Например, отвечающий на вопрос мог не ждать возвращения Dell, но нуждаться в оборудовании EMC или в системах хранения данных Lenovo, ранее работать не с сетевым оборудованием Cisco, а с Huawei, продвигать корпоративные решения не американских Dell или HPE, а тайваньского Acer, который в последнее время было активен в сегменте В2В. Заметим, что некоторые компании — например, Huawei или Lenovo — официально не объявляли об уходе с рынка РФ, поэтому можно воспринимать гипотетическое их появление в рублевой зоне не как «возвращение беглецов», а как «возобновление работы». Наконец, интерпретация могла быть такой: «Никого не ждем, мы с импортируемым оборудованием и так работаем».

Посмотрим на сегмент софта

В области разработки программного обеспечения российские компании и до санкций обладали высочайшим уровнем компетенций, а также достаточно широким уровнем опыта в создании продуктов мирового уровня. Однако корпорация Microsoft возглавляет топ ожидаемых глобальных вендоров с показателем 32%. Из софтверных гигантов SAP и Oracle присутствуют в рейтинге с большим отставанием (15% и 14%, соответственно). Hewlett-Packard Enterprise и IBM тоже присутствуют на высоких позициях (17% и 15%, соответственно), но эти компании поставляют не только софт, но и дорогой хард для крупных заказчиков из сегментов до «large enterprise» включительно.

Это может показаться странным. Напомним, например, что еще 3 года назад «МойОфис» по функциональности был в общих чертах сопоставим с Microsoft Office, а сегодня продукт российского происхождения шагнул вперед по своим возможностям. В ряде сегментов российские продукты и ранее занимали более выгодное положение по сравнению с глобальным предложением, прежде всего, из-за более точного знания вендорами локальной специфики и готовности быстро адаптировать свои решения к пожеланиям местных заказчиков и требованиям национального законодательства (пример: 1С/SAP).

Некоторые пробелы в спектре софта, нужного корпоративным заказчикам для построения инфраструктур на санкционно-устойчивых решений, конечно, 3 года назад присутствовали. Но, как принято считать, они были некритичны и достаточно быстро оказались закрыты российскими компаниями.

Российские корпоративные заказчики гораздо активнее внедряют импортозамещающий софт, чем когда-либо. Однако масштабные прецеденты системного перехода оказываются крайне редки.

Корпоративный софт: предложение есть, но результаты внедрений скромные

Большинство реализованных миграций или «лоскутные», когда в рамках одной инфраструктуры применяли решения от стеков разных «линкусов», или гибридные, когда наряду с санкционно-устойчивыми решениями — причем от разных производителей — продолжают «трудиться» софт от глобальных поставщиков или адаптированный «опенсорс». Такая картина, заметим, присутствует спустя 3 года активнейшего импортозамещения с учетом государственного протекционизма, разноплановых льгот на приобретение российского софта (а льготы стоят денег и не могут длиться вечно!), созданием индустриальных центров компетенций, активной работой игроков канала и т. д.

От импортозамещения выигрывают российские компании. Это не столько локальные вендоры, сколько интеграторы, у которых появляется большое количество заказов с интересными сложными задачами, что приносит прибыль. Эти заказы в силу сложности оказываются дорогими, а оплачивать их приходится корпоративным заказчикам. Не всегда эти траты эффективны для основой деятельности заказчиков.

Состояние баланса

Рынок корпоративного софта вошел в состояние если не равновесия, то некоторого баланса. Заказчики научились как работать с импортозамещенным софтом, так и обходить ограничения в использовании решений от глобальных вендоров. Оба варианта обладают многократно рассмотренными проблемами: в первом случае это ограниченная функциональность, во втором — трудности с покупкой, оплатой, «облаками» и пр. Интересно, что обе задачи решаемы, но в обоих случаях приходится использовать разнообразные «костыли», что добавляет рисков.

Российский софт будет продолжать развитие, тем более что развиваться есть куда. Большинство продуктов — кроме тех, которые и до курса на импортозамещение успешно конкурировали по всему глобусу — по базовой функциональности уже аналогичны замещаемым конкурентам, но только по базовой. Стоит отметить, что недостающие отсутствующие функции бывают нужные лишь в некоторых особо сложных ситуациях, а поэтому их редко используют, но они оказываются актуальны для заказчиков, обладающих высокой степенью цифровой зрелости и способным строить сложные ИТ-рельефы.

Интересно, что наличие соответствующих проблем признают как вендоры, так и корпоративные заказчики, но оценка важности недостаточной функциональности бывает различна. Одни говорят, что это проблема незначительна, известна и достаточно быстро будет исправлена, при этом называют сроки реализации, удаленные на несколько кварталов. Другие отмечают, что отсутствующие функции приходится или дописывать самостоятельно, или применять для них дополнительный софт от третьих фирм; оба варианта рабочие, но усложняют рельеф, удорожают администрирование и пр.

Софт глобальных вендоров функциональней, более привычен, но находится под санкционными рисками. Новые версии сложней купить, имеющиеся проблемно проапгредить, увеличить количество лицензий под новые рабочие места или продлить подписку. Такой софт, с точки зрения вендоров, пиратский, что делает вполне вероятным его отключение в любой момент, а это может обойтись очень дорого, если на «под-санкционном» софте работают приложения, особенно для ядра ИТ-инфраструктуры.

Окончание следует

Источник: Александр Маляревский, внештатный обозреватель IT Channel News