8 апреля 2025 г.

Российский рынок гражданских БПЛА будет расти ежегодно на 25% до 2028 года. При этом доля отечественного производства увеличится с 22% до 46%. Аналитики определили ключевые тренды и дали прогнозы на развитие индустрии беспилотников.

Согласно оценке аналитиков «ГидМаркет», объем производства гражданских БПЛА в 2024 году количество произведенных гражданских БПЛА составило около 57 тыс. ед., на 23% больше предыдущего года. (рис. 1)

Основные сферы применения беспилотников:

- Мониторинг и аэрофотосъемка: геодезия, картография, кадастр, 3D модели, цифровые двойники, ТИМ; мониторинг объектов (интеллектуальный поиск (обнаружение), классификация, идентификация, оценка и прогноз состояния, автоматизированный подсчет).

- Аэрологистика: магистральная доставка средних и тяжелых грузов (товаров народного потребления, продуктов питания, почты); срочная доставка медикаментов, запчастей; автономные механизмы работы (дронопорт).

- Сельское хозяйство (авиахимработы): внесение веществ/ опрыскивание; мониторинг и инвентаризация угодий; создание электронных карт полей; посев семян; сбор урожая; ИИ (оценка и прогноз объемов урожая, состояния и всхожести растений, автономность полетов).

Российский рынок гражданских БПЛА обладает значительным потенциалом. Согласно данным экспертов, к 2030 г. число реализованных БАС на российском рынке оценивается в более чем 180 тыс. ед. и порядка 200 тыс. ед. — к 2035 г.

Рост уровня достижения потенциальной емкости рынка возможен за счет расширения инфраструктуры для безопасного применения БПЛА и наращивания кадрового потенциала отрасли, снятия запретов и легализации использования БПЛА, локализации производства части комплектующих в России, интеграции БВС в единое воздушное пространство.

В качестве перспективы развития рынка выступает дальнейшее технологическое совершенствование дронов: увеличение дальности полета, полезной нагрузки, выносливости. Решением в этом ключе может стать повсеместная автоматизация и внедрение технологии ИИ, более широкое применение композитных материалов высокой прочности, а также внедрение гибридных двигателей.

Тенденции на рынке гражданских БПЛА

Тренд на импортозамещение

В

Существенная господдержка производителей БПЛА и комплектующих

Пример: весной 2023 г. открылся новый столичный индустриальный парк «Руднево», входящий в состав ОЭЗ «Технополис Москва». В технопарке разместился Центр компетенций «Беспилотные авиационные системы» и ряд производственных предприятий. Новый кластер способствует повышению уровня конкурентоспособности российских БПЛА и снижению зависимости от импорта критических технологий.

Производители становятся универсальными

БПЛА подходят под решение широкого спектра задач от безопасности и мониторинга до доставки товаров и развлечений. В частности, БПЛА используются в геодезии, при составлении карт местности, карт высот и кадастровых планов; в сельском хозяйстве для получения информации о рельефе, специфике грунта, состоянии полей; при планировании городской застройки, в архитектурных и реставрационных работах; для инвентаризации больших складских площадок открытого типа, в логистике; в экологическом и природоохранном мониторинге; в нефтегазовой промышленности для мониторинга инфраструктуры — нефтяных вышек и трубопроводов, в образовании и пр. К примеру, ГК ГАСКАР производит универсальные беспилотники «Сибирь» и «Сибирячок», применяемые как для гражданских целей, так и нужд Министерства обороны РФ.

Развивается образовательное направление БПЛА

Подтверждением тому выступает открытие инновационной образовательной площадки для операторов беспилотников в Руднево в октябре 2023 г. Образовательная площадка готовит специалистов в сферах авиапромышленности, в том числе БПЛА, производства беспилотных авиационных систем, машиностроения, электроники, автоматизации производства. За год центр готовит более 3 тыс. выпускников.

Кроме того, программы подготовки операторов БПЛА реализуются на базе ряда колледжей (Колледж автоматизации и информационных технологий № 20, Колледж Московского финансово-промышленного университета Синергия, Колледж современных технологий имени Героя Советского Союза М.Ф. Панова, Московский колледж бизнес-технологий, Колледж электроники и приборостроения г. Санкт-Петербург и пр.), а также предлагается прохождение курсов по специальности оператор БПЛА различными учебными центрами.

С 2022 г. функционирует Международный центр беспилотной авиации Максима Кондратьева. Подготовка осуществляется по следующим направлениям: оператор БПЛА; инструктор по подготовке операторов БПЛА; специалист по борьбе с БПЛА и защите объектов; инструктор по подготовке специалистов антиБПЛА; аналитик данных, полученных с использованием БПЛА (Drone Data Analysys).

Способствуют образованию и обучающие дроны, представленные в линейке российских производителей — ГК «ГАСКАР» и ГК «Геоскан». К примеру, заслуживает внимания линейка образовательных дронов «Клевер» (ГК «ГАСКАР»), применяемых в подготовке по специальностям, связанным с разработкой, эксплуатацией, управлением и программированием БПЛА; линейка «Геоскан Пионер», созданная для обучения навыкам пилотирования, программирования и конструирования.

Маркетплейс гражданских БПЛА

По состоянию на июль 2024 г. стало известно, что ГТЛК приступила к тестированию демоверсии маркетплейса отечественных БАС. На площадке на тот момент работало 12 поставщиков БПЛА и один оператор услуг. Также на онлайн-площадке уже заполнены каталоги БПЛА и услуг; работает система фильтров, которая позволит пользователям найти необходимый беспилотник по применению, отраслям или типу БАС. На стадии запуска находится и другой проект — информационный сайт «Маневр», который станет в будущем платформой для заказчиков и услуг по БПЛА. На запуске «Маневр» будет функционировать как информационная платформа, но постепенно ее функционал будет развиваться.

Продвижение отечественных технологий

Значительное отечественное продвижение в разработке, тестировании и внедрении технологий, направленных на предотвращение конфликтов, обеспечение безопасных цифровых полетов и связи с БПЛА. Создание необходимых технологий, инфраструктуры и появления надежных аппаратов способствует развитию городской аэромобильности — перевозке людей и грузов в черте города.

В качестве перспективы развития рынка выступает дальнейшее технологическое совершенствование БАС: увеличение дальности полета, полезной нагрузки, выносливости. Решением в этом ключе может стать более широкое применение композитных материалов высокой прочности, а также внедрение гибридных двигателей.

Развивается направление доставки грузов с помощью БПЛА

К примеру, о расширении доставки малогабаритных грузов БПЛА и переходу к их массовому использованию в октябре 2024 г. заявили власти Якутии; БПЛА МЧС России вертолётного типа доставляют малогабаритные грузы до 700 гр., среди них — медицинские аптечки, индивидуальные средства спасения, минирадиостанции и пр.

Государственные закупки БПЛА

Сегмент государственных закупок БПЛА отличается существенными объемами закупа. Это свидетельствует о том, что государственный сектор вносит весомый вклад в использование БАС и предоставление услуг с их применением. В числе основных заказчиков БПЛА можно выделить: Министерство РФ по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий, Федеральную службу войск национальной гвардии РФ, Федеральную службу государственной регистрации, кадастра и картографии, Министерство сельского хозяйства РФ, Министерство науки и высшего образования РФ и Министерство просвещения РФ.

Упрощение сертификации БАС

С целью упрощения процедур обязательной сертификации гражданской авиатехники, необходимых для выдачи сертификата типа для БАС с 1 сентября 2023 г. вступил в силу приказ Минтранса России № 196 (будет действовать до 1 сентября 2029 г.). В соответствии с документом для полётов на высоте до 10 метров в сельскохозяйственных целях предусматривается декларативный метод определения соответствия, допускается сертификация авиационного двигателя и воздушного винта в составе БАС. Также предусматривается упрощенная сертификация для организации — разработчика БПЛА с максимальной взлётной массой менее 5700 кг, не осуществляющим полёты над населённой местностью и не предназначенным для перевозки пассажиров за счёт неприменения к ним ряда требований, предусмотренных ФАП-21. Также был оптимизирован и упрощён порядок согласования сертификационных документов.

Интеграция БВС в цифровую платформу «Небосвод»

Вектором развития исследуемого рынка выступает интеграция беспилотных воздушных судов (БВС) в цифровую платформу «Небосвод», а также информационное обеспечение миссий по аэрологистике, мониторингу, сельскохозяйственным операциям. Согласно оценке экспертов, основные производители БВС уже интегрированы с системой. БВС выполняют различные задачи, включая аэрофотосъемку и мониторинг критической инфраструктуры.

Перспективы развития исследуемого рынка

Перспективы развития исследуемого рынка лежат в плоскости снижения административных барьеров, препятствующих повсеместному применению БАС в гражданских целях; проникновения технологий в различные отрасли и сферы жизнедеятельности общества (включая расширение сфер применения данных аэрофотосъемки, повышение охвата инфраструктурных объектов воздушным патрулированием, увеличение лесоавиационных и авиационно-химических работ с применением БАС, расширение существующих и создание новых логистических цепочек); стабильного государственного спроса на БПЛА и услуги с их применением; обеспеченности квалифицированными кадрами; проведения перспективных научно-исследовательских и опытно-конструкторских работ по различным направлениям технологий беспилотной авиации и пр.

Отраслевой анализ использования БПЛА

Нефтегазовый сектор

Применение БПЛА в данной отрасли осуществляется в рамках мониторинга инфраструктуры — нефтяных вышек и трубопроводов, выполнения работ, несущих риски для жизни и здоровья людей. В число таковых работ входит: проверка резервуаров для хранения на нефтеперерабатывающих заводах, дымоходов и дымовых труб, причалов и других опасных сред. В результате таких работ на ранних стадиях можно обнаружить появляющиеся повреждения, выявить проблемы с техобслуживанием, собрать детальные данные в высоком разрешении для создания карт.

Перспективы применения БПЛА в нефтегазовом секторе связаны с технологией развития ИИ, который помогает устройствам перемещаться за пределами прямой видимости и самостоятельно собирать большие объемы данных, одновременно осуществляя их первичную обработку. Применение ИИ в этом ключе позволит оптимизировать добычу углеводородов, повысить точность бурения, контролировать производственные процессы.

В число перспектив развития исследуемого рынка входит реализация государственных мер поддержки отрасли потребления гражданских БПЛА — нефтегазохимии. Согласно данным Минпромторга РФ, объем государственной поддержки проектов по ключевым направлениям нефтегазовой отрасли с 2015 г. составляет 60 млрд руб.

Среди таковых:

- Наиболее востребованная мера — субсидирование части затрат (до 70%) на НИОКР.

- Выделение государственных грантов в рамках механизма реинжиниринга на замещение отдельных комплектующих для СПГ-оборудования.

- Разработка собственного оборудования за счет льготных займов Фонда развития промышленности и в рамках запущенного в 2023 г. механизма кластерной инвестиционной платформы. Данный механизм предусматривает кредиты промышленным предприятиям по субсидируемой ставке для реализации инвестпроектов, направленных на производство критически важной продукции.

- Действие механизма «утильгранта», суть которого заключается в сдаче на утилизацию старой буровой установки и компенсации части затрат на приобретение новой установки для бурения скважин по добычи нефти и газа.

В целом зависимость от зарубежного оборудования и технологий в нефтегазовой отрасли за девять лет удалось снизить до 40% с 60%. Начиная с 2015 г. отечественные компании разработали 140 видов импортозамещающей продукции.

Продолжающаяся модернизация российских НПЗ. Согласно данным Минэнерго РФ, до 2028 г. на модернизацию нефтеперерабатывающих заводов планируется направить порядка 1 трлн руб. Реализация инвестиционных соглашений Минэнерго РФ и предприятий отрасли позволит ввести в эксплуатацию и реконструировать 50 установок. Новые мощности будут способствовать росту производства бензина на 4 млн тонн в год, дизеля — на 30 млн тонн. Общий объем планируемых инвестиций в нефтегазохимию составит к 2030 г. около

Энергетика

Применение БПЛА в данной отрасли (включая солнечную и ветроэнергетику, ЛЭП) позволяет повышать эффективность, снижать расходы на техобслуживание и ремонты, в том числе за счет минимизации рисков для обслуживающего персонала, своевременно выявлять повреждения, оперативно устранять проблемы.

В число перспектив развития исследуемого рынка входит реализация государственных мер поддержки в энергетике. В частности, Приказом Минэнерго России № 1095 от 30.11.2023 г. была утверждена схема и программа развития электроэнергетических систем России на 2024 — 2029 гг. Согласно данному документу, составлен прогноз потребления электрической энергии и мощности, в котором учтено свыше 1400 инвестиционных проектов суммарным потреблением электрической энергии 92 499 млн кВт·ч.

Основным направлением развития атомных электростанций является строительство энергоблоков с реакторами нового типа ВВЭР-ТОИ для замены энергоблоков серии РБМК-1000 на Курской АЭС, а также строительство инновационного энергоблока БРЕСТ-ОД-300 на площадке опытно-демонстрационного энергоблока в г. Северске.

Основным направлением развития тепловых электростанций является проведение модернизации существующего генерирующего оборудования, в том числе с использованием паросилового цикла и газотурбинных установок большой мощности отечественного производства.

Объем вводов в эксплуатацию генерирующего оборудования электростанций в период 2024 — 2029 гг. составит:

- атомные электростанции — 2 700,0 МВт;

- тепловые электростанции — 6 960,0 МВт (5 448,0 МВт на газе, 1 015,0 МВт на угле и 497,0 МВт на прочих видах топлива (твердые бытовые отходы, черный щелок), из них 2 664,7 МВт на конденсационных электростанциях и 4 295,3 МВт на теплоэлектроцентралях;

- гидравлические и гидроаккумулирующие электростанции — 1 098,0 МВт;

- ВИЭ-электростанции — 4 976,3 МВт.

Общий объем вводов в эксплуатацию генерирующего оборудования до 2029 г. составит 15 734,3 МВт.

Строительство и недвижимость

Применение БПЛА в данной отрасли осуществляется в рамках мониторинга хода строительства, включая отслеживание фактического хода строительства с целью контроля соблюдения сроков работ и их соответствия планам, предстроительного планирования и контроля безопасности работ. В этом ключе БПЛА востребованы на строительстве объектов на труднодоступных участках, в том числе находящихся на большом удалении. БАС могут использоваться для контроля местоположения и состояния единиц оборудования на объектах строительства. В рамках предстроительного проектирования БПЛА применяются для составления карты площадки будущего проекта с учетом оценки конкретного ландшафта и выбора оптимального земельного участка под строительство.

Сельское хозяйство

Растениеводство

БПЛА в данной отрасли применяются в рамках выполнения задач по исследованию качества и состава почвы; выявлению вредителей, распылению инсектицидов и пестицидов; обнаружению дефицита в питании растений; определению оптимального количества воды и удобрений. Кроме того, БАС применяются для посева семян и распространения средств защиты растений.

Животноводство

Применение БПЛА в данной отрасли ориентировано на поиск и подсчет животных в пределах заданных зон, идентификации животных, в том числе больных или погибших с целью своевременного ограничения распространения заболеваний. Кроме того, БАС могут проводить проверку состояний заграждений и контролировать нахождение животных в необходимых ареалах.

Рыболовство

В данной отрасли применение БПЛА направлено преимущественно на поиск рыбных «пастбищ», что позволяет траулерам двигаться по рыболовным угодьям, оптимизируя нагрузку, топливо и иные ресурсы. На рыбных фермах БПЛА применяются для мониторинга аналогично животноводству.

Лесное хозяйство

Применение БПЛА в данной отрасли направлено на мониторинг лесов с целью контроля роста и здоровья массивов, расчета урожайности, обнаружении пожаров, выявлении вредителей и других рисков. БПЛА имеют возможность вести подсчет деревьев, определять их виды, идентифицировать погибшие деревья и пр. Использование БАС в лесном хозяйстве способствует повышению эффективности управления лесными массивами.

В число перспектив развития исследуемого рынка входит реализация государственных мер поддержки в АПК, среди которых можно выделить следующие:

- Объединение всех субсидий на сельское хозяйство. Стимулирующие и компенсирующие субсидии на сельское хозяйство объединили в одну. Акцент сделали не на стимулировании отрасли, а на поддержании и сохранении двенадцати приоритетных направлений АПК: развитие малых форм хозяйствования; племенное животноводство; мясное скотоводство; поддержка козоводства; поддержка оленеводства; производство молока и его глубокая переработка; глубокая переработка зерна; сельскохозяйственное страхование; «погектарка» (несвязанная поддержка); элитное семеноводство; производство льна; плодово-ягодные насаждения.

В рамках объединенной субсидии государство в 2024 г. выделило из федеральной казны около 50 млрд руб.

Общий объем запланированной господдержки российского агропромышленного комплекса на развитие четырех отраслевых госпрограмм: в 2024 г. — 558,6 млрд руб., в 2025 г. — 403,9 млрд руб.; в 2026 г. — 383,8 млрд руб.

- Поддержка МСП и СПоК. Размер поддержки субъектов малого и среднего предпринимательства (МСП) в 2024 г. составит 15,0 млрд руб. (в 2023 г. — 13,0 млрд руб.). Она включает, среди прочего, гранты, субсидии, компенсацию затрат, льготные кредитование и лизинг.

Расширены возможности включения в число сельскохозяйственных потребительских кооперативов (СПоК). К ним будут причислять потребительские общества, где минимум 70,0 % выручки формируется за счет заготовки, хранения, переработки и сбыта сельхозпродукции. Для недавно созданных потребительских кооперативов предусмотрен дополнительный грант в размере до 10 млн руб.

Транспорт и логистика

Внедрение БПЛА в транспортной отрасли играет ключевую роль, позволяя быстро доставлять грузы от точки А до точки Б через все транспортные узлы. Грузовые БПЛА используются для перевозки различных товаров, лекарств, воды, техники, зачастую, в труднодоступные для обычного транспорта места.

Минцифры РФ и Минтранс РФ планируют в течение нескольких лет запустить в России национальную цифровую платформу в сфере логистики. При этом общая протяженность беспилотных транспортных коридоров в РФ к 2030 г. должна составить не менее 19,5 тыс. км. В настоящее время в стране действует девять экспериментальных режимов для тестирования беспилотных систем: три наземных и шесть авиационных.

Факторы развития отрасли гражданских беспилотников

Технологические факторы

- Производство гражданских БПЛА в стране активно развивается. Подтверждением тому выступают примеры (включая, но не ограничиваясь) строительства заводов по производству БПЛА и созданию соответствующей инфраструктуры в этом ключе:

- Технополис в индустриальном парке «Руднево», на базе которого организовано производство БАС в нескольких компаниях и происходит развитие и апробирование новых технологий в производство.

- Начато строительство завода по выпуску БПЛА в Самарской области (апрель 2023 г.), в Самаре и Тольятти будут оборудованы специальные полигоны для летных испытаний гражданских БПЛА. Разработчик «Транспорт будущего».

- Создание инфраструктуры для оказания логистических услуг при помощи БАС в Ненецком автономном округе (2 кв. 2023 г.).

- Открытие крупного центра подготовки специалистов по производству и программированию БПЛА (готовятся заводские мощности) в Татарстане при участии колледжа «Алабуга Политех» (июль 2023 г.).

- Создание производственно-научного центра испытаний в сфере развития БАС в Уральском федеральном округе (3 кв. 2023 г.). Кураторство проекта осуществляет холдинг «Росэлектроника» под управлением Ростеха.

- Анонс запуска производства БПЛА в Лесном (Свердловская область) (июль 2023 г.). Проект реализует научно-производственный комплекс «Энергетические системы и компоненты» («НПК ЭСК»). Выпуск БПЛА планируется в 2025 г.

- Создание научно-производственного центра для разработки и последующего выпуска БПЛА в Рязанской области на базе аэропорта «Протасово» (август 2023 г.).

- Функционирование НПЦ полного цикла по производству гражданских БАС в Самарской области (август 2023 г.).

Развитие этой деятельности стимулирует и развитие технологий в сфере БАС.

Политические факторы

В 2022 г. с началом спецоперации на Украине внешнеполитические отношения обострились. Напряженная политическая обстановка в межгосударственных отношениях негативно влияет на все сферы экономики всех регионов России. Однако она стимулирована развитие отрасли беспилотников в целом.

- Государственная поддержка отрасли

В настоящее время среди мер государственной поддержки, направленных на развитие отрасли БАС, можно выделить:

Создание нового кластера БПЛА в индустриальном парке «Руднево». В соответствии с поручением президента и правительства России в парке «Руднево» создан крупнейший в стране Центр разработки и производства беспилотников.

В соответствии с Распоряжением Правительства РФ от 21 июня 2023 г. №

Национальный проект «Беспилотные авиационные системы» (БАС). Старт проекта пришелся на 1 января 2024 г. В структуру нацпроекта входят пять федеральных проектов: «Стимулирование спроса на отечественные БАС»; «Разработка, стандартизация и серийное производство БАС и комплектующих»; «Развитие инфраструктуры, обеспечение безопасности и формирование специализированной системы сертификации БАС»; «Кадры для беспилотных авиационных систем»; «Перспективные технологии для беспилотных авиационных систем». На реализацию проекта предусмотрено федеральное финансирование в размере 696,0 млрд руб. (до 2030 г.).

Минпромторг РФ разработал и реализует ряд механизмов поддержки, в числе которых субсидирование летных часов и скидок на приобретение БПЛА; грантовая программа по разработке конструкторской документации и сертификации; реализация программ обучения в рамках высшего, среднего и дополнительного образования и пр.

- Введение экспериментальных правовых режимов (ЭПР)

В настоящее время осуществляется введение новых экспериментальных правовых режимов, направленных на отработку технологий и сценариев применения БАС. В числе таковых можно выделить:

В марте 2022 г. утвержден первый ЭПР для БАС, дающий возможность Почте России начать грузоперевозки с применением «тяжелых» БВС в четырех регионах: Камчатском крае, Ханты-Мансийском автономном округе — Югре, Чукотском автономном округе и Ямало-Ненецком автономном округе. Данный ЭПР позволяет исключить требования, предписания, запреты и ограничения в актах общего регулирования, которые препятствуют разработке, апробации и внедрению цифровой инновации за счет введения специального регулирования в отношении БВС с максимальной взлетной массой более 30 кг и внедрения системы управления опытным районом.

ЭПР в сфере цифровых инноваций по эксплуатации сельскохозяйственных БАС (Постановление Правительства РФ от 16 сентября 2023 г. № 1510). ЭПР установлен на 3 года сразу в 12 субъектах страны: Республика Татарстан, Алтайский и Ставропольский края, Астраханская, Волгоградская, Воронежская, Липецкая, Нижегородская, Новосибирская, Саратовская, Тамбовская и Ульяновская области. В рамках достижения показателей результативности и эффективности ЭПР запланировано: повышение площадей обработки сельскохозяйственных земель (с 40 до 300 тысяч гектар за 3 года), количество БАС, допущенных к работе (с 10 до 30 шт. за 3 года), а также увеличение числа агропредприятий-заказчиков услуг по обработке (с 10 до 50 за 3 года).

ЭПР в сфере цифровых инноваций по эксплуатации БАС в Республике Башкортостан (Постановление Правительства РФ от 3 апреля 2023 г. № 535). ЭПР установлен на 3 года и предусматривает увеличение количества полетов с использованием БАС (с 5 тыс. до 15 тыс. полетов), увеличение количества пользователей услуг (с 3 до 12 шт.), увеличение количества БАС, допущенных к работе (с 20 до 40 шт.), увеличение количества подготовленных специалистов (с 10 до 20 чел.), увеличение количества населенных пунктов, обслуживаемых с использованием БАС (с 1 до 4 шт.).

ЭПР в сфере цифровых инноваций по эксплуатации БАС в Самарской области (Постановление Правительства РФ от 9 ноября 2023 г. № 1874). ЭПР установлен на 3 года и предусматривает увеличение количества полетов с использованием БАС (со 180 до 10 728 полетов), увеличение количества БАС, допущенных к работе (с 8 до 48 шт.), увеличение количества подготовленных специалистов (с 4 до 24 чел.), увеличение количества населенных пунктов, обслуживаемых с использованием БАС (с 2 до 12 шт.).

ЭПР «Аэрологистика» (Постановление Правительства РФ от 2 ноября 2023 г. № 1840). ЭПР установлен для проведения технологических испытаний беспилотных воздушных судов на территории аэродрома «Алферьево» в Московской области и посадочной площадки «Орловка» в Тверской области. Результаты испытаний лягут в основу формирования нормативных требований к БАС в части ключевых технологий точной автономной посадки, динамической маршрутизации, обнаружения и дистанционной идентификации БВС, автоматического предотвращения столкновений беспилотных и пилотируемых воздушных судов (DAA).

- Развитие Особых экономических зон (ОЭЗ)

В настоящее время в России функционируют 53 ОЭЗ (34 промышленно-производственных, 7 технико-внедренческих, 10 туристско-рекреационных и 2 портовых). ОЭЗ — один из наиболее масштабных проектов по привлечению прямых инвестиций в приоритетные виды экономической деятельности. Более того, согласно Постановлениям Правительства РФ от 7 марта 2024 г. № 274, № 277, № 278, № 279, № 280, будут созданы три новые ОЭЗ и расширены две уже действующие. В частности, новая ОЭЗ «Система» разместится в Саранске (Республика Мордовия), ОЭЗ «Ростовская» — в Новочеркасске (Ростовская область), ОЭЗ «Эммаусс» — в Калининском и Конаковском муниципальных районах (Тверская область). Расширены будут действующие ОЭЗ в Калужской и Липецкой областях.

Функционирование, появление новых и расширение действующих ОЭЗ оказывает положительное влияние на исследуемый рынок. Данное влияние проявляется ввиду роста спроса на БПЛА вследствие появления новых инвестиционных проектов, связанных со строительством промышленных объектов в различных отраслях потребления данной продукции.

Ключевые игроки рынка

Производством гражданских БПЛА в России занимаются преимущественно компании, специализирующиеся на создании беспилотных летательных аппаратов различных видов. При этом диверсификация ассортимента по другим направлениям товаров может быть незначительна или отсутствовать. Также гражданские БПЛА изготавливают компании, специализирующиеся на производстве различной техники. При этом помимо производства БПЛА компании зачастую предоставляют различные услуги, связанные с беспилотной техникой: ремонт данной техники, обучение использованию БПЛА, аэросъемка, мониторинг, разведка и т.д.

Российские компании-производители в основном ориентированы на внутренний рынок. При этом часть отечественных компаний находится на стадии разработок и тестирования моделей БПЛА, часть — переходит к мелкосерийному производству, часть — уже наращивают объемы производства. Импортная продукция представлена, в основном, производителями из Китая.

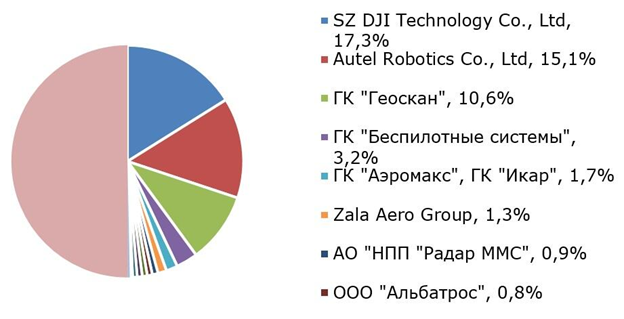

Необходимо отметить, что, исходя из предмета настоящего исследования, анализ ключевых игроков рынка был проведен исключительно в рамках российских производителей с отражением ассортимента продукции, сильных и слабых сторон. При этом доли крупнейших зарубежных компаний (SZ DJI Technology Co., Ltd и Autel Robotics Co., Ltd) представлены на диаграмме 21 вместе долями отечественных компаний.

К крупнейшим операторам рынка производства гражданских БПЛА в России относятся отечественные компании ГК «Геоскан», ГК «Беспилотные системы», ГК «Аэромакс» и ГК «Икар» (входят в ПАО АФК «Система»), Zala Aero Group, АО «НПП «Радар ММС», ООО «Альбатрос», «Транспорт Будущего», ООО «Ирбис Скай Тех», ГК «ГАСКАР», ООО «Робоавиа» и «Аэрокон». (рис. 3)

Крупнейшие потребители БПЛА

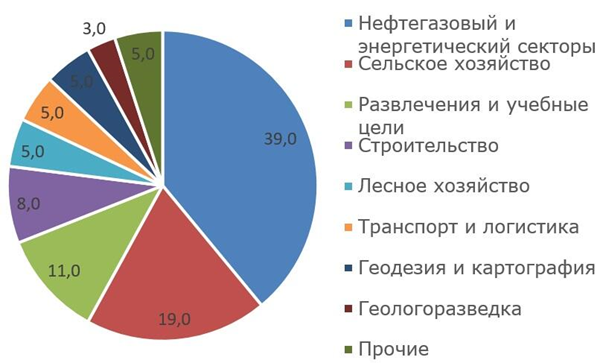

Судить о крупнейших потребителях можно на основании уже реализованных кейсов применения БПЛА для задач бизнеса. В числе таковых можно назвать (рис. 4):

- ПАО «Газпромнефть» использует БПЛА для проведения геофизических исследований и многоуровневой магнитометрической аэросъемки; внедряет в бизнес-процессы беспилотный транспорт разного типа; применяет регулярные перевозки промышленных грузов беспилотным наземным транспортом; планирует заменить малую авиацию в геологоразведке на БПЛА; выполняет аэромониторинг свыше 50 объектов капитального строительства на постоянной основе.

- ПАО «Роснефть» осуществляет мониторинг объектов с помощью БПЛА для снижения утечек метана в транспортной системе.

- ПАО «Татнефть» использует БПЛА вместо регулярных пеших обходов для мониторинга удаленных объектов и контроля выполнения работ на них.

- ПАО «Сибур» использует БПЛА для проведения визуального и тепловизионного анализа технологического оборудования.

- Международный медицинский кластер в Сколково, строительство которого осуществлялось с помощью БПЛА российского производителя Gaskar Group (аэрофотосъемка для оценки выполненных работ, онлайн-трансляция с целью получения оперативной информации).

- ОАО «РЖД» использует БПЛА для мониторинга процессов реконструкции и модернизации Байкало-Амурской магистрали.

- Департамент гражданского строительства города Москвы использует БПЛА для мониторинга всех строек города, что позволяет соблюдать более точные сроки сдачи объектов и своевременное реагирование на внештатные ситуации.

- ПАО «Россети» используют БПЛА для проведения аварийно-восстановительных работ на воздушных линиях передач, оперативного обследования объектов после неблагоприятных погодных явлений.

- «Почта России» проводила тестовое испытание БПЛА для доставки посылок (тестирование осуществлялось в 2023 г.).

- Крупнейшими потенциальными заказчиками выступают девелоперские компании, занимающиеся строительством жилищных комплексов, торговых центров, отелей, бизнес-центров, учреждений здравоохранения, образования, спорта и т.д. Следует отметить, что крупнейшие потенциальные заказчики сосредоточены в городах-миллионниках России.

Барьеры рынка гражданских БПЛА

- Неопределенность экономической ситуации, сопровождающаяся политическими факторами, антироссийскими санкциями, влияющими на снижение инвестиций. Предпринимательские оценки неопределенности макроэкономической ситуации трактуются как отсутствие предсказуемых «условий игры» и невозможность определить направление регуляторных воздействий, включая налоговые и другие изменения, даже в обозримой перспективе. Такой ограничивающий фактор сокращает сроки стратегического планирования развития компаний.

- Риски, связанные с затруднением при формировании портфеля заказов, изменением налоговой политики и высоким уровнем налогообложения, недостатком квалифицированных работников, недополучением или потерей прибыли в ходе реализации инвестиционных проектов, дефицитом спроса, риски непредвиденных расходов и т.д.

- Волатильность курса рубля по отношению к зарубежным валютам, проявляющаяся в увеличении стоимости поставок импортных гражданских БПЛА.

- Сдерживающим фактором на исследуемом рынке выступает уровень инфляции. Согласно обновленному варианту прогноза Банка России (по состоянию на июль 2024 г.), инфляция по итогам 2024 г. будет на уровне

6,5–7,0%, в 2025 г. — на уровне4,0-4,5%, в 2026 г. — на уровне 4,0%. - Введение в 2022 г. в ряде регионов в целях безопасности ограничений на полеты БПЛА, затронувшие прежде всего коммерческие организации, применявшие такие устройства.

- Необходимость «донастройки» регулирования сферы использования БПЛА с учетом текущих вызовов. В настоящее время развитие рынка сдерживается несовершенством нормативно-правовой и нормативно-технической базы, регулирующей деятельность, связанную с применением БАС, включая вопросы радиотехнического обеспечения полетов БВС, а также отсутствие правового механизма, исключающего и предотвращающего несанкционированное использование БВС.

- Ограниченное предложение БПЛА на российском рынке, не позволяющее в полной мере закрыть потребности потенциальных клиентов.

- Нарастание политических рисков на внешних рынках, разрыв кооперационных связей с иностранными поставщиками, дилерами и сервисными центрами. Этот фактор также ограничивает экспортные возможности.

- Недостаточная развитость инфраструктуры для испытаний, выполнения полетов и работ с использованием БПЛА — низкий уровень готовности технологий и систем предупреждения столкновений, позволяющих интегрировать БАС в единое воздушное пространство и обеспечить их использование совместно с пилотируемыми воздушными судами авиации общего назначения.

- Значительный уровень импортозависимости по ключевым комплектующим, ограниченный уровень компетенций для производства двигателей, электронной компонентной базы, систем управления.

- Кадровые проблемы. В частности, на рынке наблюдается отсутствие выстроенной системы подготовки кадров и недостаток компетенций для ее формирования (в части подготовки внешних пилотов, специалистов в области сертификации, инженеров, разработчиков беспилотных авиационных систем).

Драйверы рынка

- Создание кадрового потенциала отрасли БАС. Отрасль нуждается в выстраивании системы непрерывного образования специалистов и системы подтверждения квалификации для сферы БАС. В настоящее время развивается система дополнительного образования детей как начальной ступени в подготовке кадров, создается необходимая инфраструктура во всех общеобразовательных организациях под эти цели. Примером тому выступают детские технопарки «Кванториум», где реализуются дополнительные общеразвивающие программы по направлениям «БАС (проектирование, сборка, программирование и др.)», «геоинформационные системы и технологии» и другие смежные по тематике направления. Растет спрос на подготовку кадров в высших и средних профессиональных учебных заведениях.

Кроме того, способствовать развитию исследуемого рынка будет реализация комплекса мер по созданию системы повышения квалификации действующих работников транспортной отрасли, а также для переподготовки специалистов, уже обладающих прикладным опытом деятельности в иных отраслях, включая геодезистов, маркшейдеров, агрономов и строителей.

- Развитие научно-исследовательских и опытно-конструкторских работ в сфере БАС. В частности, приоритетными направлениями научных разработок являются: технологии интеграции беспилотных воздушных судов в единое воздушное пространство РФ; технологии комплексных систем управления, принятия решений и группового взаимодействия БВС; технологии зондирования и комплексной обработки информации для БВС; технологии и средства связи; технологии повышения летно-технических характеристик, устойчивости и управляемости БВС; технологии компоновки БВС и принципы движения и пр.

- Государственные программы, реализуемые в рамках развития беспилотной авиации.

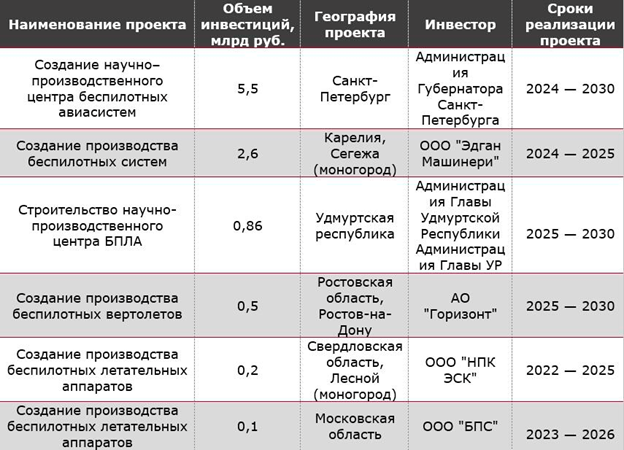

- Запуск новых мощностей в производстве БПЛА в России

2023-2024 гг., анонс инвестиционных проектов в этой области до 2029 г. (рис. 5)

- Продолжающееся расширение транспортно-логистических операций вследствие перехода потребителя к цифровым каналам торговли.

- Дальнейший рост объемов ввода нежилой недвижимости.

- Строительство и модернизация медицинских учреждений. По планам до 2030 г. ожидается реализация проектов строительства, ремонта, модернизации и оснащения объектов здравоохранения. На эти цели будет направлено более 1,0 трлн руб.

- Положительный тренд, наблюдающийся в динамике строительства и модернизации гостиниц, отелей, турбаз и другой туристической инфраструктуры.

- Ежегодно растущие объемы вводы жилья в эксплуатацию, сопровождающиеся развитием соответствующей социальной и коммерческой инфраструктуры, а, следовательно, и увеличением спроса на применение БПЛА на данных объектах.

- Увеличение площади вовлеченных в оборот земель сельскохозяйственного назначения, развитие точного земледелия.

- Развитие и повышение конкурентоспособности топливно-энергетического комплекса, энергопереход.

- Государственные программы поддержки, реализуемые в областях потребления БПЛА, включая программы поддержки строительной, туристической, нефтегазовой, энергетической и прочих отраслей, сельского хозяйства.

- Анонсированные инвестиционные проекты по запуску новых мощностей в некоторых отраслях потребления, потенциально позволяющие расширить пул клиентов, применяющих БПЛА.

Прогноз развития рынка до 2028 года

Дальнейшее развитие рынка производства гражданских БПЛА будет во многом определяться прогнозной динамикой экономического развития страны, а также динамикой развития основных отраслей потребления продукции исследуемого рынка и их государственной поддержкой, а также государственной поддержкой отрасли беспилотной авиации. (рис. 6)

- Широкая сфера применения гражданских БПЛА, включая нефтегазовую промышленность, энергетику, горнодобывающую промышленность, сельское хозяйство, геологоразведку, дорожное хозяйство, транспорт и логистику, градостроительство и землеустройство, охрану территорий, образование и пр.

- Комплексные программы и стратегии развития горнодобывающей отрасли, энергетики, гражданского строительства, сельского хозяйства и пр., реализуемые до

2030-2035 гг. - Государственные программы поддержки, реализуемые в отрасли беспилотной авиации.

- Продолжающаяся работа над совершенством нормативно-правовой и нормативно-технической базы, регулирующей деятельность, связанную с применением БПЛА. В том числе формирование специализированной системы сертификации БАС, учитывающей международные стандарты в сферах поддержания летной годности БВС и авиационной электросвязи; сокращение времени оказания государственной услуги по сертификации типовой конструкции БАС и пр.

- Реализация мер государственной поддержки нефтяной и газовой отраслей, снижение зависимости от зарубежного оборудования и технологий (до

38,0-40,0% с 60,0% за последние 9 лет). - Утвержденная Минэнерго РФ новая Схема и программа развития электроэнергетических систем России (СиПР ЭЭС) на

2024–2029 гг. - Реализация анонсированных инвестиционных проектов по запуску новых мощностей/модернизации имеющихся в некоторых отраслях потребления, а также в отрасли беспилотной авиации.

Учитывая вышеперечисленные факторы, аналитики прогнозируют, что в натуральном выражении по итогам 2024 г. ожидается рост объема рынка на 23,1%. В последующие годы прогнозируется последовательное развитие отрасли с ежегодным темпом прироста в

Данный сценарий развития исследуемого рынка предполагает постепенное сокращение импортной составляющей с соответствующим ростом доли отечественного производства (с 22,2% в 2023 г. до 46,0% к 2028 г.).

Источник: Пресс-служба компании ГАСКАР